코스피 및 코스닥 지수 하락 원인 분석

최근 우리나라 증시가 아주 안 좋습니다. 1월부터 지속 지수는 하락했으며 이렇다 할 반등 없이 급락 수준으로 하락 중입니다. 이에 대해 코스피 및 코스닥 지수 분석 및 그 원인에 대해 설명해 보겠습니다. 더불어 지금 하락 장에서 관심 있게 봐야 할 관심 종목 또한 소개해 드리도록 하겠습니다.

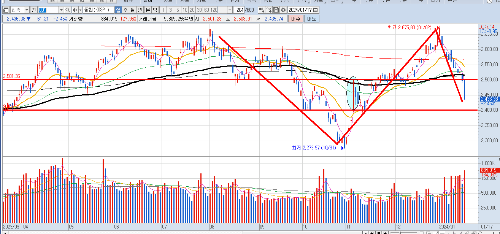

1. 코스피 지수 분석

작년 8월 고점 이후 우하향입니다. 역 N자 하락 및 10월까지 하락 파동입니다. 하지만 11월 이후 다시 역 헤드 & 숄더(Inverse Head & Shoulder) 출현 및 12월까지 상승했습니다.

하지만 쌍봉(이중 천장) 2650p 정도에서 저항 이후 올해 초부터 지속 음봉 출현 증가 및 급락하고 있습니다. 더 문제가 되는 것은 하락의 폭도 깊고, 최근 13일 거래 중 12번이 음봉이라는 점입니다.

그리고 중요한 120일 이동평균선마저 한 번에 이탈했습니다. 이 정도라면 일반적으로 체계적 리스크가 있다고 해석합니다. 하기 원인에서 자세히 다루도록 하겠습니다.

문제는 작년 11월 6일 장대 양봉(기준봉) 상단 2500p마저 이탈했다는 것입니다. 이마저 이탈했다는 것은 심리적으로 조금 더 하락 진행될 가능성 크며, 이 봉의 하단이자 역 헤드 & 숄더의 어깨선 2400p까지 열려있다고 봐야 합니다.

만약 이마저 이탈한다면 2350p 및 작년 최저점 2300p까지도 어쩌면 이탈할 수 있습니다. 최소한 2400p에서 하락 멈추는지 예의 주시하면서 대응하시길 바랍니다.

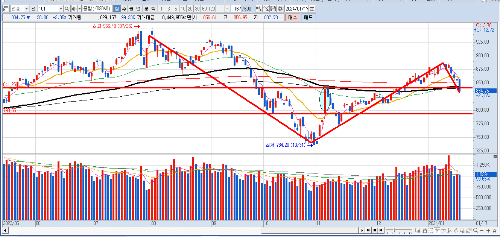

2. 코스닥 지수 분석

기본적으로 코스피와 마찬가지입니다. 작년 7월 고점 이후 우하향 추세 전화되었습니다. 하지만 저점 찍고 역 헤드 & 숄더 파동 출현 및 작년 말까지 상승했습니다.

올해부터 하락한 코스피와는 달리, 코스닥은 1월 둘째 주부터 하락했습니다. 그래서 코스피보다 하락의 폭 및 속도가 제한적입니다. 하지만 코스닥 역시 최근 6 거래일 중 5 거래일이 음봉입니다.

그리고 작년 11월 6일 기준봉 상단이자 120일 이동평균선 위치한 840p 이탈하고 있습니다. 내일 역시 음봉이라면 이 기준 봉의 하단 가격 800p까지 열려있습니다. 반대로 위 꼬리로 말아 올리거나 지지받는다면 며칠간 또 반등할 가능성 큽니다.

코스피보다 코스닥이 더디게 빠진 이유는 아무래도 공매도 금지 기간으로 인한 코스닥 상위 종목에 매수가 많이 쏠렸기 때문입니다. 특히 코스닥 시총 상위 종목은 2차 전지(이차 전지), 반도체, 바이오 등이 있습니다.

기준 금리 peak out으로 인한 기대감이 작년 10월 이후 팽배했기 때문에 코스닥 시총 상위 주식으로 매수세가 더 많이 쏠린 것이라 판단합니다.

3. 지수 하락 원인

그렇다면 우리나라를 대표하는 두 지수가 하락하는 원인에 대해 살펴보겠습니다. 기타 몇몇 이유가 더 있겠지만 제가 판단하는 원인은 다음과 같습니다.

1) 지정학적 리스크

최근 여러 가지 국제 갈등이 있습니다.

- 중동 갈등(이스라엘-하마스) 및 예티 반군 '후티' 공격

- 이로 인한 이란 호르무즈 해협 봉쇄 위험

- 우리나라는 북한 리스크도 포함

올해 초부터 이런 악재가 터졌기 때문에 이에 따라 호르무즈 해협 봉쇄 우려로 에너지 가격 상승 및 물류 대란 우려가 생기게 되는 것입니다.

이에 따라 미 장기 국채 금리 상승 및 달러/원화 환율 또한 다시 1340원으로 오르고 있습니다. 환율이 오르니 외인 역시 우리나라 증시에서 빠지고 있습니다. 이런 연쇄 작용으로 인해 지수가 하락 중입니다.

2) 연준 위원들 매파 발언

최근 연준 위원들의 매파적 발언도 한몫합니다. 금리 인하는 시기상조이며, 디플레이션은 호재이지만 3% 미만으로 가기엔 갈 길이 멀다는 발언에 기존 금리 인하에 대한 기대감이 우려로 바뀌고 있습니다. 이에 투자 심리 또한 바뀌고 있습니다.

연준 위원은 금리 및 통화 정책 결정하는 중요한 인물입니다. 기존 금리인하가 빠르면 3월 및 상반기에도 가능하다고 언급했지만 이런 리스크로 인해 다시 하반기쯤 가능 혹은 올해 불가능할 수도 있다는 전망도 있기 때문에 악재로 받아들이고 있습니다.

3) 신용 잔고 급증 및 외인 선물 매도세 급등

작년 4분기 증시가 좋았으며, 이에 다시 신용 잔고는 기존 45조에서 52조까지 급증했습니다. 신용 잔고가 증가하면 항상 증시는 고점이었으며, 수급 논리에 따라 잠시 쉬어가는 경우가 많습니다.

상기 국가 간 갈등으로 환율이 오르면, 외국인은 환차손 부담으로 우리나라 증시에 부정적입니다. 그래서인지 1월 이후 약 2주 동안 지속 선물 매도세 나오고 있습니다. 이 또한 외인이 받쳐주는 우리나라 증시에 악영향 끼치게 됩니다.

역사적으로 외인이 없는 우리나라 증시는 상승한 적이 거의 없습니다. 2020년 코로나로 인한 유동성 때문에 개인 매수가 많았지만 바이러스라는 예외적인 상황이었습니다. 이외 대세 상승 장세 때, 외인 및 기관 수급 수급이 언제나 필수였습니다.

신용 잔고 감소 및 외인 선물 매도 감소 추이 유심히 본다면 반등 시기 어느 정도 예측할 수 있으며, 이에 따라 단기 및 장기 투자 종목 역시 선별할 수 있을 것입니다.

4. 증시 하락 시 봐야 할 종목

이렇게 국가 간 갈등으로 증시가 하락 시, 통상 이와 관련된 테마주만 오르는 경향이 있습니다. 니다. 그래서 이와 관련된 주식 선별한다면 단기 or 스윙 매매로 적합하다고 생각합니다.

반대로 이렇게 증시가 조정일 때, 아무 이유도 없이 같이 매 맞는 주도주 섹터 및 종목이 있습니다. 오히려 이런 종목 중, 장기로 모아간다면 나중에 리스크 해소 될 시, 남들보다 높은 수익 낼 수 있습니다.

| 분류 | 섹터 | 종목 | 비고 |

| 단기 or 스윙 | 희토류 | 유니온머티리얼, 유니온, 티플랙스 |

전쟁 시, 희토류 가격 상승 |

| 방산 | 빅텍, 스페코, 휴니드, 퍼스텍 | 방위 산업에 필요한 무기 관련 | |

| 에너지 | 지에스이, 대성에너지, 중앙에너비스 |

호르무즈 해협 봉쇄 수혜주 | |

| 물류, 해운 | 흥아해운, 팬오션, 동방 | 물류 대란에 따른 물류비용 상승 |

|

| 중, 장기 매집 | 반도체 소부장 | 원익QnC, 월덱스, ISC, 유니셈, 하나머티리얼즈, 유진테크 |

눌림목 매매 가능 |

| 바이오/제약 | 셀트리온, 에이비엘바이오, 레고켐바이오, 알테오젠 |

눌림목 매매 가능 | |

| 이차 전지(소재) | 에코프로비엠, 엘앤에프, 대주전자재료, 포스코DX |

눌림목 매매 가능 |

이외 섹터별로 여러 가지 종목이 있습니다. 특히 반도체의 경우 HBM, AI, On Device AI관련 좋은 종목이 너무 많습니다. 이와 관련된 종목은 눌림목 매수 가능합니다.

다만 이런 섹터의 종목은 작게나마 상승이 있었지만 소부장(소재, 부품, 장비)은 아직 이렇다 할 반등이 아직 없기 때문에 저점 매수 관점에서 언급드렸습니다. 참고로 매매 추천은 아닙니다. 이런 관점에서 시장 접근하면 좋다는 취지에서 공부용으로 설명드립니다.

이렇게 우리나라 지수 분석 및 급락하는 원인에 대해 살펴보았습니다. 마지막으로 현재 관심 있게 봐야 할 섹터 및 종목 또한 살펴보았습니다. 특이한 점은 미국 증시 및 가까운 중국, 일본 증시마저 잘 버티고 있습니다. 심지어 일본 '닛케이 지수(Nikkei Index)'는 최고가 경신하는데 유독 우리나라 증시만 이렇게 빠지고 있습니다.

1월 G20 국가 중 우리나라가 최하위입니다. 이것은 아무래도 북한이라는 '지리적 리스크'가 크게 작용한다고 봅니다. 기타 리스크는 글로벌 이슈이기 때문에 타 국가에도 같이 적용됩니다. 그러나 북한 이슈는 유독 우리나라만 해당이 되고, 이런 불안한 상황에서 언제든지 재발 우려가 있기에 이에 우리나라 지수 역시 유독 민감하게 반응한다고 판단합니다.

우리는 이러한 리스크 평생 안고 살 수밖에 없습니다. 그래서 투자는 더더욱 안전하게, 위험 hedge 할 수 있는 미국 시장 등 글로벌 시장에도 투자 및 포트폴리오 분산 등으로 대응해야 합니다. 더불어 이럴수록 더 기업 내용이 좋고, fundameltal 좋은 기업에 투자하면서 회사의 성장과 같이할 수 있는 좋은 투자 마인드 지니는 것이 좋다고 판단합니다.

'증시' 카테고리의 다른 글

| 이스라엘-팔레스타인 전쟁(이-팔 전쟁)이 증시에 큰 영향이 없는 이유 (1) | 2023.10.13 |

|---|---|

| 골디락스 경제 및 증시 오나요?(골디락스 예상하는 이유?) (0) | 2023.06.03 |

| 5월 증시 상승 이유 및 이후 전망!(Feat. 긍정 및 부정 전망!) (0) | 2023.06.02 |

| 경기 침체의 시그널 4가지!(Feat. 경기 침체의 사이클!) (0) | 2023.05.26 |

| 곡물주, 사료주...최근 상승하는 이유는? 곡물 및 사료 관련주 소개! (0) | 2023.05.24 |