식품주.. 대상에 대해 알아보자!!

오늘은 대상이라는 식품주에 대해 공부 보도록 하겠습니다. 요즘 식품주가 조금씩 언론에서도 나오고 있습니다. 주가도 조금씩 머리를 드는 모습인데요. 이유는 러시아 핵전쟁 우려로 인한 식량문제가 이슈가 떠오르고 있죠.

그리고 현재 장세 자체가 경기침체 쪽으로 어느 정도 인정을 하고 있는 모습이고 이에 기술주 및 성장주가 다들 다음 분기 매출 및 투자 등등 줄이고 있습니다.

하지만 식품주는 그다지 타격이 없을 것이라는 게 공론입니다. 왜냐하면 금리인상으로 인한 회사의 수익의 폭은 줄어들겠지만 기술주처럼 몇 백억 씩 투자를 한다거나 기존부터 멀티플 개념 자체가 적은 섹터가 또 경기 민감주입니다.

그리고 우리 소비자 입장에서도 하루 세 끼 먹을 걸 한 끼로 줄이지는 않겠지요. 물론 불필요한 소비인 술, 담배 등등 취미 관련은 줄일 수 있겠지만 실제 삶을 영위하는 기본이 되는 식품 및 먹거리는 많이 줄이기 힘들죠. 이런 이유로 식품 관련주는 향후에도 유심히 가져 볼 필요 있을 듯합니다.

<기업 개요>

● 조미료 및 식품첨가물 제조사업이 주요 사업

● 소재사업으로는 전분당 사업과 바이오사업 영위

<주요 사업부>

● 식품사업의 경우 '순창 고추장' 등의 전통장류 및 '미원' 등 조미료가 이 다양한 식품분야 상품 판매

● 국내 대표 브랜드 '종가집'을 중심으로 김치류 및 신선식품 생산 및 판매. 높은 시장 점유율 보유

● 해외시장 진출을 위해 K-Food 현지 생산 확대. 중국의 경우 20년 신규 공장 운영 시작 및 미국의 경우 22년 1분기 신규 공장 준공 등 적극적 사업 전개

● 전분당 사업의 경우 국내 최대 전분 및 전분당 생산

<성장 모멘텀>

● '종가집'이라는 브랜드가 전체 김치류 상품 시장의 41.% 점유율 차지(시장 점유율 1등)

- 국내 식품 시장에서 필수적으로 소비되는 분야. 점유율 확보 시 안정적인 매출 확보 가능

● 해외시장 진출을 통한 새로운 성장 동력 발굴

- 해외 가공식품 수출 증가세가 지속되는 추세. 중국 및 미국 현지 공장을 통한 적극적 사업 확장 추진

<대상 차트>

일봉 차트입니다. 2021년 5월 31250원 고점을 찍고 최근까지 많이 흘러내리는 차트입니다. 추세적으로 하락인 차트로 보입니다. 하지만 6월 19400원 저점을 형성하고 조금은 반등하는 움직임입니다.

기존 다중 바닥이었던 하단 21550원 지지 여부가 굉장히 중요해 보입니다. 이 자리가 지지된다면 전고점인 24000원 까지는 단기 반등 가능 한 자리라고 보입니다.

24000월 돌파 후 지지를 한다면 27000원 까지도 열려 있다고 보이니 현재 위치 및 24000원 자리가 중요한 자리로 보입니다. 혹시나 21550원 까지 떨어진다면 6월의 저점까지 갈 수도 있으니 이런 중요한 지지 및 저항 자리를 살펴보고 매매하시길 바랍니다.

개인적으로는 현재 언저리인 21550원 지속 지지받는다면 1차 매수도 가능한 자리로 보입니다.

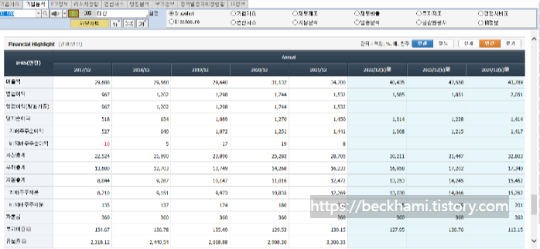

<대상 재무>

코스피 200 종목이라 재무는 문제가 없습니다. 숫자도 지속적으로 안정적으로 우상향이고 흠잡을 때는 없습니다만 아무래도 성장주가 아니다 보니 ROE 및 영업이익률이 10% 미만입니다.

현재 금리인상 시기 은행 예금, 적금이 5% 정도라고 본다면 크게 성장하거나 한 번에 시세를 주는 그런 테마군은 아니라는 점은 아쉬운 부분입니다.

그래도 현재 다른 섹터가 모두 떠어지는 가운데 식품주는 잘 방어는 해 주고 있는 모습은 고무적이라고 보입니다. 은행주 및 배당주와 더불어 금리인상을 어느 정도는 헷지 가능하지 않을까 하는 생각입니다.

다른 식품 관련주로는 CJ제일제당, 풀무원, CJ프레시웨이, 농심, 빙그레 등등이 탄탄한 재무를 가진 종목입니다.

오늘은 대상이라는 식품주에 대해서 알아보았습니다. K 콘텐츠와 함께 K food 역시 해외에서도(특히 미국) 성장이 된다면 사업성도 가미한 가치주가 될 것이며 향후 러시아 등의 지정학적 리스크까지 생각한다면 현재의 주가는 매우 저평가라고 생각합니다. 동 종목은 투자의 추천 및 권유는 아니며 단순히 공부용이오니 참고 바랍니다. 감사합니다.

'주식' 카테고리의 다른 글

| 네옴시티 동계아시안게임 개최. 수혜주는? (0) | 2022.10.06 |

|---|---|

| 더블유씨피.. 기업 분석 및 주가 전망은? (0) | 2022.10.05 |

| 반대매매란? 반대매매에 대해 알아보자! (0) | 2022.09.30 |

| 한화, 대우조선해양 품은 이유는? (0) | 2022.09.28 |

| 주식시장에서 큰돈 버는 법.. 그 비법은? (0) | 2022.09.26 |