한미약품.. FDA 승인!! 투자 포인트는??

한미약품에 대해서 얘기해 보겠습니다. 얼마 전 미 FDA 승인 소식에 바이오 관련주들도 살짝 들썩였었는데요. 지금은 조정장세와 함께 관련 섹터가 힘이 없는 모습입니다.

사실 바이오는 현재 기준 정말 강한 초특급 호재가 아니고서는 쉽게 가기 힘든 상황입니다.

기사의 내용은 독자 플랫폼 기술인 "랩스커버리(LAPSCOVERY) 기술 적용된 첫 신약 FDA 승인이라고 나와 있습니다. 시약의 이름은 "롤론티스"이고요.

단순하게 암에 걸린 경우 백혈증이 줄어드는 환자들에게 투여하는 신약이 FDA 승인이 되어 있다..라고 보시면 될 듯합니다. 임상 3상이 통과가 된 상황이고 신약의 경우 첫 번째 신약이 나왔다는 점에서 의미가 있습니다.

1. 한미약품은 어떤 회사??

한미약품은 1973년 한미약품공업으로 설립이 되었습니다. 이후 1986년 한미약품연구센터를 설립하고 1988년 증권거래소에 상장이 되었습니다. 2003년 현재 이름은 한미약품으로 상호를 변경하였고 항암 연구 및 개발에 집중하는 회사입니다.

2010년 지주 회사인 한미사이언스에서 분리되었고 2010년 이후 매출액 대비 R&D 비율 13% 돌파, 2014년에는 20%에 육박하는 R&D에 많이 투자하는 회사입니다.

우리나라 제약사 중 매년 1조 매출을 찍는 몇 안 되는 회사 중 하나이며 자체 연구 개발로 바이오 시밀러의 약품 매출이 더 높은 회사로 알려져 있습니다. 즉 자체 기술력으로 승부를 거는 회사입니다.

2. 투자 포인트

투자 포인트는 독자 플랫폼 기술인 "랩스커버리(LAPSCOVERY) 기술 적용된 첫 신약 FDA 승인입니다. 신약의 이름은 "롤론티스"이고요. 예상 매출액이 8800달러(1조 정도) 그리고 로열티 43억 정도 추정되고 있습니다.

"랩스커버리" 기술은 단순하게 말하면 암에 걸린 경우 백혈증이 줄어드는데 이 환자들에게 투여하는 신약이 FDA 승인이 되어 있다..라고 보시면 될 듯합니다. 임상 3상이 통과가 된 상황이고 신약의 경우 첫 번째 신약이 나왔다는 점에서 의미가 있습니다.

최근 나온 FDA 승인 하나로만 투자하기엔 부족하죠. 워낙 항암 시장은 이미 레드오션이고 1등이 되기엔 경쟁이 너무나 치열한 분야입니다. 리포트에서는 신약의 가치를 무형자산으로 2390억 정도의 가치가 있다고 보고 있습니다. 아직은 재무상 이 가치가 포함에 되지는 않은 모습이네요.

즉 지금 바로 투자하기에는 조금 이른 감이 있다고 생각됩니다. 바이오는 99% 기대감을 먹고 산다고는 하는데 아직은 시황 상 기대가 그다지 크지는 않은 듯합니다. 그래도 첫 신약 FDA 승인이라 향후 우리나라 바이오산업에도 고무적일 것으로 판단됩니다.

다만 이미 이 시장에는 미국의 암젠 등 다른 경쟁사들이 이미 선점을 한 시장이긴 합니다만 한미약품 측은 기존 신약과 다른 점을 부각해 환자에 더 효과적이라는 점을 강조하고 있습니다. 향후 글로벌 시장이 어떻게 반응할지 아직 시간이 좀 필요할 듯합니다. 의사 및 시장 홍보를 통해 4분기부터 본격적으로 판매 개시한다고 합니다.

11월 한미약품의 협력회사 미국 스펙트럼에서 "포지오티닙(폐암 신약)"도 FDA 현재 가능성 있습니다. 이게 훨씬 더 시장도 크기 때문에 이 마저 FDA 승인받는다면 더 좋은 모멘텀이 될 것으로 기대됩니다.

그리고 주요 파이프라인 중 하나인 지방 간염 혁신신약 "HM15211" 임상 2상 결과도 현재 기대하고 있다고 합니다. 결국 이런 투자 포인트를 계속 모니터링 해야 할 것입니다.

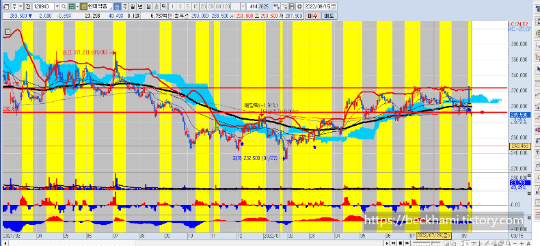

일봉 차트를 보면 2022년부터 조금씩 우상향 차트 만들고 있으며 현재 약 280000원 ~ 320000원 박스를 형성하고 있습니다.

FDA 뉴스가 난 9월 13일 거래량 터지며 시초 갭 상승했지만 반납하는 모습도 보이긴 했습니다. 그만큼 이 정도 이슈가 지금 시장에는 효과가 없다는 반증이겠습니다.

언급된 박스권 하단 라인 지지 여부가 중요해 보일 듯하며 상단 돌파시 350000원 까지도 열려 있다고 판단됩니다. 차트상으로는 좋지도 않고 나쁘지도 않고 현재 매수 타이밍은 애매해 보입니다.

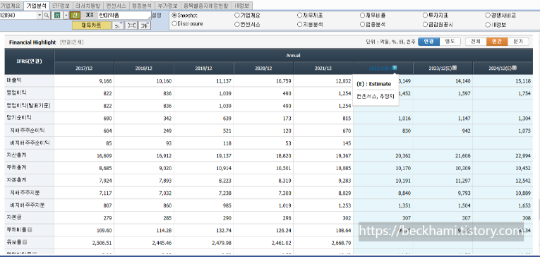

바이오 종목 치고는 재무가 우수합니다. 매년 성장도 하고 있으며 부채비율도 100% 미만인 회사는 한국에 거의 없죠. 이런 재무이기 때문에 삼성바이오로직스와 함께 바이도 대장주라고 하는 겁니다.

재무와 별도로 다만 아직 섹터 자체의 수급 자체가 들어오지 않는 모습이고 이번 FDA 승인 및 11월 "포지오티닙"의 기대감이 아직은 주가나 재무에 반영이 덜 된 모습입니다.

그리고 2분기 실적 호조세 보이고 있으며 중국 법인인 북경한미약품이 최근 실적이 성장 중이라 올해 및 내년에도 호실적 예상된다고 하니 이 점도 참고 바랍니다. 앞서 설명드린 2390억이 실제 유형자산으로 인정이 되면 더 좋은 그림이 나오지 않을까 생각합니다.

제약, 바이오 섹터 자체는 지금 현재 모멘텀이 없거나 약합니다. 시황적으로도 금리인상 시기에 이 섹터에 주포가 관심가지기는 힘든 상황이고요. 다만 주가적으로는 웬만한 대형주는 많이 눌러 있고 개별 이슈에 따라 한 번씩 시세를 줄 가능성이 있으니 이런 점은 참고 바랍니다.

이상 한미약품 FDA 승인에 다른 주가 및 투자 포인트 알아보았습니다. 종목 매수의 추천은 권유는 아니오니 이 점도 참고 바랍니다. 감사합니다.

'주식' 카테고리의 다른 글

| 조선주만 가냐?? 피팅업체도 간다!! (0) | 2022.09.16 |

|---|---|

| 에스비비테크.. 기업 분석 및 전망(feat.로봇 관련 공모주!) (0) | 2022.09.16 |

| 코스모화학 종목 분석 및 관련 시장 전망 (0) | 2022.09.14 |

| 메타버스 산업 전망 및 관련주는? (0) | 2022.09.14 |

| 로봇, AI 관련주(레인보우로보틱스, 에스피지) (0) | 2022.09.13 |