9월 CPI 예상치.. 이후 FOMC 금리인상 전망?

오늘은 13일 CPI 예상과 이에 따른 FOMC 금리인상에 대한 전망을 해보는 시간은 가져보겠습니다. CPI의 결과에 따라 금리인상도 다소 달라질 수 있으므로 현재로서는 가장 중요한 지표이고 모든 이목이 집중되고 있어 하나씩 살펴보겠습니다.

사실 인베스팅닷컴에서 CPI 예상치가 8.7%로 나왔는데 현재는 현재는 지워졌습니다. 아직까지도 예상치 발표를 안 하고 있습니다만 다른 곳을 보더라도 거의 예상치가 나오지 않고 있습니다.

"인플레이션나우"에서는 8.3% 정도로 보고 있습니다. 실제로는 더 낮을 수도 있다는 코멘트를 하기도 했었습니다. 사실 8.7%는 여전히 물가가 높은 상태이고 그러면 금리인상을 더 세게 해야 한다는 심리 및 증시가 하락할 것이다라는 심리가 깔려 있다고 보시면 되겠습니다.

반대로 7% 대가 나오면 인플레 정점을 해소 및 물가가 잡히기 시작했다고 해석을 하여 시장이 긍정적으로 해석을 할 가능성도 많습니다.

유가의 경우 WTI는 82달러까지 내려오는 모습입니다. CPI는 후행성이라 유가가 인플레이션의 핵심이므로 갈수록 CPI 지수도 떨어진다라는 의견도 많습니다. 하지만 하락하는 속도도 중요해 보입니다.

인플레 하락 속도가 급속도라면 금리인상을 강하게 하는 걸 막는 구실이 될 것이지만 반대로 완만한 속도라면 강한 긴축의 기조 그대로 갈 것입니다. 해서 CPI가 내려온다면 어느 정도 속도 인지도 잘 파악을 해야 되겠습니다.

문제는 렌트비(집값) 및 중고차 가격입니다. 지역 별로 천차만별이긴 하지만 금리가 올라가면서 렌트비가 상승을 하고 있다고 합니다. 월세 개념인 렌트비가 지속 상승을 하면 CPI도 안정화되기는 어려울 수도 있겠습니다. 근원 CPI에 더 큰 영향을 줄 수도 있습니다.

그래도 긍정적인 점은 중고차 가격은 전 지역 많이 하락하는 모습입니다. 현재 유가 하락, 곡물가 하락, 중고차 가격도 하락했기 때문에 렌트비만 안정화된다면 아주 좋은 그림이라고 보입니다.

이번 CPI가 약간 떨어질 것이냐 아니면 많이 떨어질 것이냐는 이 렌트비에 달려 있다고 해도 무방 하다고 보는 견해가 많습니다. 어쨌든 저번 달보다는 CPI는 하락할 것이다라는 게 현재 공론이긴 합니다.

"인플레이션나우"를 보면 하기와 같습니다.

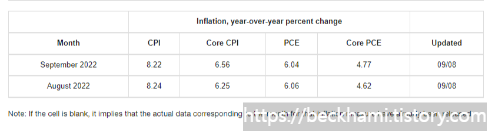

인플레이션나우에서는 CPI는 8.25%를 예상하고 있습니다. 인베스팅닷컴의 전망치 8.7%가 사라진 이유가 여기에 있지 않을까 합니다.

하지만 인플레이션나우의 자료는 다소 신뢰성이 떨어진다는 맹점은 있습니다. 해서 인베스팅닷컴의 자료가 나올 때까지 기다리는 것도 현명한 판단이라 생각됩니다. 아주 긍정 적으로 보는 곳은 CPI 7.9%도 있었습니다.

근원 CPI(Core CPI)는 6.25%를 예상하고 있습니다. 5.9%가 연속 두 번 나온 점을 본다면 이 수치는 긍정적이지는 않습니다. 렌트비 상승이 꽤 크게 작용할 수도 있다는 우려가 깔려 있습니다.

근원 CPI 역시(Core CPI) 역시 5% 대가 나와줘야 시장에 긍정적인 반응을 하리라고 봅니다. 예상치보다 떨어져야만 인플레 피크아웃이 확인되고 시장에서 금리인상의 속도를 조절할 수 있기 때문에 긍정의 시그널이라고 볼 수 있습니다.

하지만 지표가 점점 하락한다는 것은 한편으로는 경기침체 속도 또한 빨라지고 있다고 해석도 가능합니다. 경기침체는 공급망의 문제인지 수요의 문제인지도 확인해야 합니다.

공급망의 문제라면 이미 전쟁 및 중국 주요 도시 봉쇄로 이미 겪고 있는 상황이라 크게 문제는 되지 않을 듯한데, 이런 사건으로 인해 수요가 감소된다면 실물경기에도 많은 영향을 끼치게 됩니다.

9월 22일(한국시간) 새벽 3시에 금리 결정 및 3시 30분 기자회견이 예정되어 있습니다. 현재는 약 70% 확률 75BP(0.75%)를 올린다고 예측하고 있습니다.

그리고 11월은 75% 확률로 50BP(0.50%), 12월은 75% 확률로 25BP(0.25%). 즉 연말까지 기준금리 4.0% 까지 올릴 것이라는 전망이 지배적입니다.

해서 이번 9월 금리인상이 75BP보다 적게 나오고 그리고 인플레이션이 피크 아웃이 확인되어 올해 목표금리를 4.0%보다 낮춘다면 이는 증시에 아주 호재라고 볼 수 있습니다.

9월 27일에는 주택가격지수가 나옵니다. 연준에서도 부동산 인플레이션을 굉장히 중요하게 보고 있습니다. 상반기에는 연 18~19% 상승을 보였습니다.

8월 30일 주택가격지수는 16.2%로 떨어졌습니다. 가격이 떨어지면서 렌트비를 일시적으로 끌어올린 형국이라고 해석 가능합니다. 9월 27일은 조금 더 하락할 가능성이 매우 높습니다. 이는 집값이 잡히고 있다고 해석이 가능하다고 보고 있습니다.

9월은 CPI, 금리인상, 주택가격지수 등 굵직한 이벤트들이 많습니다. 하지만 10월 중반 이후는 기업들 분기 실적이 기다리고 있습니다.

실적이 전 분기보다는 조금 더 어려울 것이라는 게 공론입니다. 시총 상위주 역시 여러 재정 개선 정책이나 감원 등을 감행한 경우가 많아 쉽지는 않을 전망입니다. 하지만 오히려 또 너무 안 좋게 나오면 경기침체의 우려로 금리인상 속도가 살짝 완화될 가능성도 있겠습니다.

결국 기업 역시 이런 위기 속에서도 계속 성장성이 확보된 기업이 살아 남고 잘 버틸 것이라고 봅니다. 우리의 역할은 이런 기업을 찾고 투자하는 게 투자의 정석이지 싶습니다.

이렇게 오늘은 9월 CPI 예상 및 이후 FOMC 금리인상 전망에 대해 살펴보았습니다. 수많은 지표에 따라 스탠스가 달라질 수도 있으며 금리인상의 기조 또한 달라질 수 있으므로 지표에 대한 해석 능력을 잘 키워나가는 것도 투자자의 역할이라고 봅니다. 감사합니다.

'증시' 카테고리의 다른 글

| 금일 VIX 지수 5% 급등한 이유? (0) | 2022.09.13 |

|---|---|

| 조선주 더 가나요?? 아직은 공급자 우위! (0) | 2022.09.13 |

| 09월 08일 미국 증시 반등.. 기술적 반등?? (0) | 2022.09.09 |

| 5G 및 통신 장비주 모멘텀은?? (0) | 2022.09.07 |

| 신재생.. 더 갈 수밖에 없는 이유?? (0) | 2022.09.06 |